消委會銀行稅貸計劃評測|14間銀行稅貸息率懸殊:現金回贈未必受惠、富邦年利率最低、!

資源來源及圖片來源:消委會、photoAC、Expect Best@Pexels|編輯:Heidi

消委會銀行稅貸計劃評測:14間銀行稅貸息率懸殊!

由於稅貸的息率一般較其他類型貸款低,不少人會考慮以稅貸來償還利息較高的債務,即所謂「債冚債」,或利用獲批稅貸作其他投資,藉此賺取回報。然而,消費者須留意,提早償還私人貸款往往需向銀行/財務機構另繳費用;以稅貸作投資,亦須注意所涉風險,萬一投資失利,不但未能彌補借貸成本,更會欠下一身債。消委會提醒消費者,申請貸款前務必客觀評估個人財務狀況、日常開支及財務需要,衡量還款能力,避免不必要甚或過度的借貸。

消委會銀行稅貸計劃評測:綜合14間銀行稅貸計劃的條件

消委會向28間銀行(包括8間虛擬銀行)查詢稅貸計劃的資料,7間表示沒有提供此類服務(天星銀行、中信銀行(國 際)、集友銀行、創 興銀行、富融銀行、Livi Bank 及華僑永亨銀行),花旗銀行拒絕參與調查,另有6間沒有回覆(螞蟻銀行、星展銀行、Mox Bank、平安壹賬通銀行、大眾銀行及WeLab Bank),令人失望。綜合14間參與調查的銀行(中國銀行、交銀(香港)、東亞銀行、中國建設銀行(亞洲)、招商永隆銀行、大新銀行、富邦銀行、恒生銀行、滙豐銀行、中國工商銀行(亞洲)、南洋商業銀行、上海商業銀行、渣打銀行、眾安銀行)提供的資料,比較各稅貸計劃的條件,包括實際年利率、貸款額上限、還款期長短,以至提早/逾期還款手續費或罰息計算方法等。

消委會銀行稅貸計劃評測:實際年利率介乎1.56%至4.18%相差逾$2,800

實際年利率(Annualized Percentage Rate, APR)是按年計算的利率,顯示個別銀行產品的利率和各項收費的參考利率,APR越低,貸款的成本亦越低。比較14間銀行的資料,若以一般客戶身分貸款$20萬,分12個月償還,APR介乎最低1.56%至最高4.18%,相差2.62%,即每$1,000貸款的每月還款額相差$1.17,惟計算$20萬的總貸款成本便相差逾$2,800,貸款人要小心計算真實的貸款成本。此外,雖然APR已計算有關稅貸計劃的利息、手續費及行政費等貸款成本,部分亦會計算現金或利息回贈等貸款優惠,但逾期還款利息、提早償還手續費等並不包括在內,不能定時還款的貸款人便要詢問清楚相關條款,免失預算。

更多消委會文章>>>

保暖內衣測試|20款Heattech大比拼: Uniqlo愈洗愈保暖但未算最抵著!

口罩4指標+一文睇清各地口罩意思!認清BFE、VFE、ASTM+29款消委會口罩測試

消委會銀行稅貸計劃評測:最低實際年利率只適用於指定條件

銀行往往在廣告宣傳列出最低實際年利率以吸引客戶借貸。檢視各間回覆銀行所標示的稅貸最低實際年利率介乎1.28%至2.92%,均只適用於指定貸款額、還款期及指定類別客戶等。當中大部分(10間)銀行的最低實際年利率(介乎1.38%至2.91%)只適用於特選客戶或指定客戶類別,以中國建設銀行(亞洲)標榜最低實際年利率為1.63%為例,只有該行的特選客戶申請最少$80萬元稅貸,並以12個月為還款期才可享此優惠;若貸款額減半至$40萬元,APR則最高可達5.68%,即較該行標示的最低實際年利率多4.05%;貸款額若低至$5,000,APR可高達11.26%,即較該行標示的最低實際年利率多9.63%。其餘4間銀行的最低實際年利率(介乎1.28%至2.92%)則適用於所有客戶;適用的貸款額介乎$5,000至$150萬或以上,還款期普遍為6個月或12個月。

更多消委會文章>>>

超市網購服務實測2020|5間香港網上超市送貨服務質素參差(HKTVmall、百佳、惠康)

口罩2020|BFE、PFE壓力測試!30款中7成表現不理想:3款細菌過濾較差(便行妥、理的、屈臣史)

消委會銀行稅貸計劃評測:特選客戶身分少付約$3,600利息

在申請稅貸時,貸款額越高、還款期越短,可享的APR一般越低。例如向其中1間銀行借入稅貸$20萬,以12個月或24個月還款期,其APR可相差1.91%,以24個月還款要多支付逾$5,900利息。另一例子是若以特選客戶身分貸款$50萬,24個月為還款期,相比一般客戶其APR可相差0.56%,即比一般客戶少付約$3,600利息。

消委會銀行稅貸計劃評測:最高貸款額及還款期取決於個人條件

最高貸款額及還款期長短,還取決於貸款人的個人條件。各銀行提供的稅貸計劃設有不同限制,差異頗大。絕大部分檢視銀行的貸款額均以貸款人的月薪作基準(介乎月薪8至18倍),並以指定金額(介乎$100萬至$400萬)為上限。亦有1間銀行一併考慮貸款人的應繳稅款金額,貸款額以貸款人月薪(月薪6倍)及應繳稅款(稅款3倍)的最低者為準,並以$200萬為上限。至於還款期選擇可由最少6個月至最多60個月;貸款人一般需為18歲或以上香港居民,其中9間檢視銀行對貸款人的月薪設最低要求,介乎$5,000至$11,000。個別銀行亦對貸款人於現職機構,或自僱人士的業務營運的時期定下最低要求。

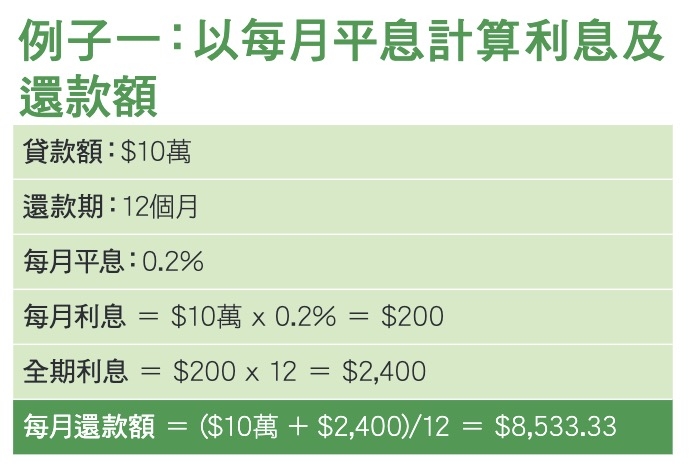

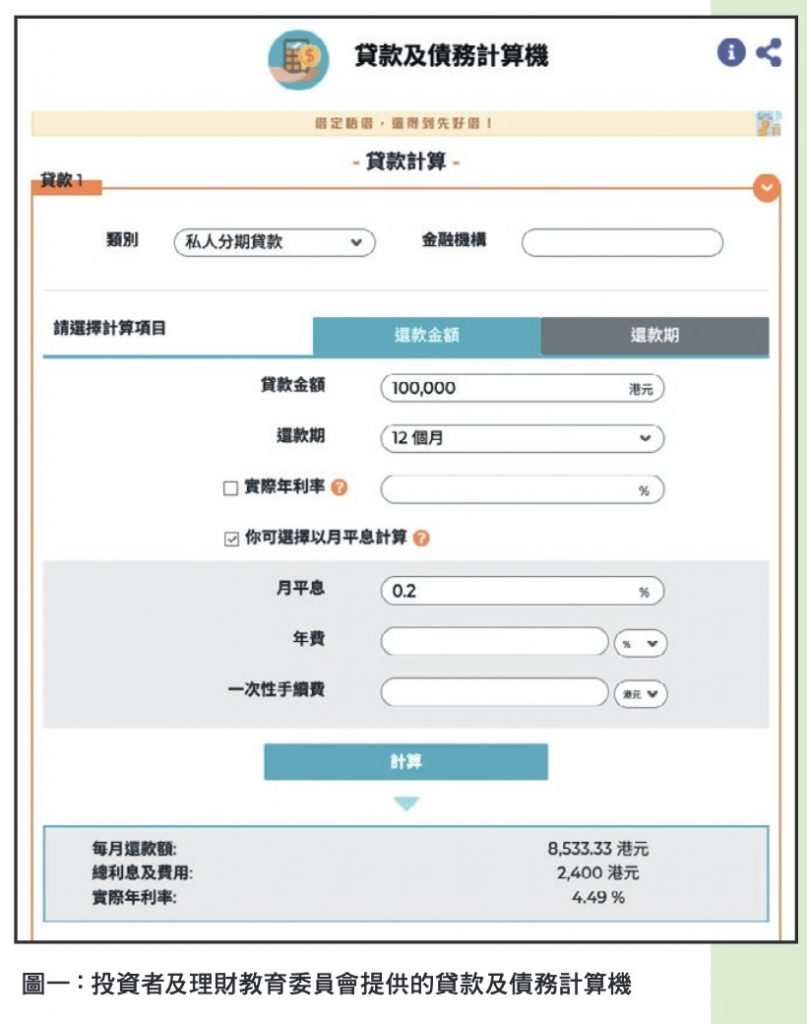

消委會銀行稅貸計劃評測:「每月平息」不包括借貸成本

除了APR,稅貸宣傳中往往提及「每月平息」,這是指貸款期內應繳利息平均分配至每個月,以便計算每月及全期的利息支出,消費者須注意,「每月平息」只反映利息開支,不包括相關手續費、行政費等借貸成本。因此每月平息的12倍並不等於APR。在比較不同稅貸計劃時,APR比每月平息更具參考價值。

消委會銀行稅貸計劃評測:實際借貸成本或還款期延長而增加

雖然部分稅貸計劃提供長至60個月,即5年還款期,每月還款的負擔看似可減輕,但實際借貸成本會因還款期延長而增加。若還款期多於12個月,即代表貸款在踏入下一稅季時仍未繳清,會增加未來的財政壓力。消費者宜未雨綢繆,可考慮每月支薪後儲起若干金額,或向稅務局購買儲稅券作交稅儲備。消委會重申,任何借貸需按實際需要並量力而為,否則,最終只會令財政狀況惡化及有機會墮入不斷借貸的惡性循環。

選擇稅貸計劃5大Tips

1. 稅貸廣告多標榜「低息」,但廣告中列出的最低利率,一般只適用於較大額貸款或特定還款期的貸款,如果貸款額未達到指定金額,利息或會大幅高於該最低利率。同時,廣告中標示的「免手 續費」或提供現金回贈等優惠,一般都有附帶條件,若貸款不符合特定條件,未必獲得優惠。貸款人切勿為獲得較低利率或貸款優惠而草率申請無需要的額外貸 款,因而多付了利息。

2. 雖然部分稅貸計劃的還款期可長達60個月,暫時減輕每月還款的壓力,但還款期越長,借貸成本亦會越高。同時,若還款期多於12個月,表示在下一個稅季來臨時,上一個稅季的貸款仍未清繳。假如新稅季又要貸款,財政便需承受更大壓力。

3. 不應只著眼宣傳廣告中標榜的「每月平息」或「免手 續 費」等字眼,應比較各稅貸計劃的實際年利率。實際年利率越低,貸款成本越低。

4. 宜預留充足時間申請稅貸及應貨比三家,因影響稅貸申請的因素眾多,例如貸款額、貸款人入息來源、貸款人信貸紀錄及評分等,不同銀行對貸款申請的審批程序及條件未必完全相同,批出的貸款額及利息亦會有分別。但因申請貸款的次數亦會影響信貸評分,貸款人應比較不同計劃後選出心儀計劃再提交申請,避免同一時間向數間銀行/財務機 構申請貸款。

5. 貸款前應先衡量自己的還款能力,避免過度借貸。雖然借貸可暫時解決債務上燃眉之急,但如果明知無力償還仍作出借貸,加上需繳付貸款成本,變相把財政狀況變得更壞,亦會影響信貸紀錄,以至未來的貸款申請。

消委會口罩測試2020|BFE、PFE壓力檢測!30款中7成表現不理想:3款細菌過濾較差(便行妥、理的、屈臣史)

消委會超市網購服務實測2020|5間香港網上超市送貨服務質素參差:水果爛、冷藏食品保溫差、漏送(HKTVmall、百佳、惠康)